1सी "वेतन और कार्मिक" कार्यक्रम के अधिग्रहण और लेखांकन और कर लेखांकन (लाभ कर उद्देश्यों के लिए) में इसकी स्थापना के लिए खर्चों को पहचानने की प्रक्रिया क्या है? अनुबंध में इसकी अनुपस्थिति में कार्यक्रम के उपयोग की अवधि निर्धारित करने की प्रक्रिया क्या है (सामान्य तौर पर और उस मामले के संबंध में जब संबंधित नियम पहले लेखांकन नीति में स्थापित नहीं किए गए थे)?

मुद्दे पर विचार करने के बाद, हम निम्नलिखित निष्कर्ष पर पहुंचे:

प्रश्न में इंगित संगठन की लागतों को पहचानने के लिए (अस्थायी मतभेदों की घटना से बचने के दृष्टिकोण सहित) (लाइसेंस समझौते के तहत कार्यक्रम के अधिग्रहण और उसी समझौते के तहत कंप्यूटर पर इसकी स्थापना के लिए) अधिक समीचीन है ) कंप्यूटर प्रोग्राम के उपयोग की अपेक्षित अवधि के दौरान उत्पादन और बिक्री से जुड़े अन्य खर्चों के हिस्से के रूप में समान रूप से।

लेखांकन में, इन खर्चों को पहले आस्थगित खर्चों के रूप में दर्शाया जाता है, और फिर, संगठन द्वारा स्थापित अवधि के भीतर, सामान्य गतिविधियों के खर्चों के हिस्से के रूप में ध्यान में रखा जाता है। कार्यक्रम को एक साथ बैलेंस शीट पर भी ध्यान में रखा जाता है।

निष्कर्ष के लिए तर्क:

लेखांकन

लेखांकन उद्देश्यों के लिए सॉफ़्टवेयर को एक अमूर्त संपत्ति (आईएमए) के रूप में मान्यता दी जाती है, यदि कंपनी को इसके लिए विशेष अधिकार प्राप्त होते हैं (पीबीयू 14/2007 के खंड 3, 4 "अमूर्त संपत्तियों के लिए लेखांकन", इसके बाद इसे पीबीयू 14/2007 के रूप में जाना जाता है)।

लाइसेंस समझौते के तहत प्राप्त बौद्धिक गतिविधि के परिणाम का उपयोग करने के गैर-अनन्य अधिकारों को अमूर्त संपत्ति के रूप में मान्यता नहीं दी जाती है, अर्थात, गैर-अनन्य अधिकार प्राप्त करने की लागत खर्चों में शामिल किए जाने के अधीन है (अवधारणा के पैराग्राफ 7.2 और 8.6 भी देखें) रूस की बाजार अर्थव्यवस्था में लेखांकन, रूसी संघ के वित्त मंत्रालय के तहत लेखांकन के लिए पद्धति परिषद द्वारा अनुमोदित, व्यावसायिक लेखाकार संस्थान की अध्यक्षीय परिषद द्वारा 12/29/1997)।

यदि प्रोग्राम का उपयोग उत्पादों (वस्तुओं) के उत्पादन या बिक्री, सेवाएं प्रदान करने, कार्य करने या किसी उद्यम की प्रबंधन आवश्यकताओं के लिए किया जाएगा, तो लाइसेंस समझौते के तहत इसके अधिग्रहण की लागत को लेखांकन में खर्चों के रूप में मान्यता दी जाती है। सामान्य गतिविधियाँ (खंड 2, 4, 5, 7 पीबीयू 10/99 "संगठन के व्यय", इसके बाद पीबीयू 10/99 के रूप में संदर्भित)।

पीबीयू 10/99 के खंड 18 के अनुसार, खर्चों को उस रिपोर्टिंग अवधि में पहचाना जाना चाहिए जिसमें वे हुए थे, चाहे उनके वास्तविक भुगतान का समय कुछ भी हो।

रूसी संघ में लेखांकन और वित्तीय रिपोर्टिंग पर विनियमों के खंड 65 को ध्यान में रखते हुए, 29 जुलाई, 1998 एन 34एन के रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित, और पीबीयू 14/2007 के खंड 39, उपयोग के लिए प्राप्त अमूर्त संपत्ति (लाइसेंस समझौते के तहत) का हिसाब लाइसेंसधारी द्वारा ऑफ-बैलेंस शीट के आधार पर किया जाता है। मूल्यांकन में खाते का निर्धारण समझौते में स्थापित पारिश्रमिक की राशि के आधार पर किया जाता है (उदाहरण के लिए, ऑफ-बैलेंस शीट खाता 012 "अमूर्त संपत्ति को डेबिट करके) लाइसेंस समझौते के आधार पर उपयोग के लिए प्राप्त किया गया")।

बौद्धिक संपदा का उपयोग करने के दिए गए अधिकार के लिए भुगतान, एक निश्चित एकमुश्त भुगतान (जैसा कि विचाराधीन स्थिति में) के रूप में किया जाता है, लाइसेंसधारी के लेखांकन रिकॉर्ड में आस्थगित खर्चों के रूप में परिलक्षित होता है और अवधि के दौरान बट्टे खाते में डालने के अधीन होता है। समझौते की अवधि.

हमारी राय में, लाइसेंस समझौते के तहत खर्चों का हिसाब लगाते समय, जिन शर्तों के अनुसार सॉफ़्टवेयर स्थापित किया जाता है, स्थापना की लागत को अलग नहीं किया जाता है, क्योंकि इसके बिना खरीदे गए प्रोग्राम का उपयोग नहीं किया जा सकता है।

इस प्रकार, यदि सॉफ़्टवेयर के अर्जित गैर-अनन्य अधिकारों का उपयोग कई रिपोर्टिंग अवधियों (महीनों) में उनके इच्छित उद्देश्य के लिए किया जाता है, तो ऐसे अधिकारों को प्राप्त करने की कुल लागत, एकमुश्त भुगतान में भुगतान की जाती है, जो शुरू में लेखांकन रिकॉर्ड में परिलक्षित होती है अनुबंध की अवधि के दौरान उत्पादन लागत (बिक्री व्यय, सामान्य व्यावसायिक व्यय) के खातों के डेबिट में उनके बाद के बट्टे खाते में डालने के साथ 97 "आस्थगित व्यय" खाते में एक डेबिट।

लेखांकन में निम्नलिखित प्रविष्टियाँ की जाती हैं:

डेबिट 012

- लाइसेंस समझौते के तहत प्राप्त अधिकारों को समझौते में स्थापित पारिश्रमिक की राशि के आधार पर निर्धारित मूल्यांकन में ऑफ-बैलेंस शीट खाते में पंजीकृत किया जाता है;

कॉर्पोरेट आयकर

चूंकि विचाराधीन मामले में संगठन को सॉफ़्टवेयर पर विशेष अधिकार प्राप्त नहीं होते हैं, इसलिए होने वाली लागत को अमूर्त संपत्ति प्राप्त करने की लागत के लिए जिम्मेदार नहीं ठहराया जा सकता है (रूसी संघ के कर संहिता के अनुच्छेद 257 के खंड 3, मंत्रालय का पत्र) रूस का वित्त दिनांक 05.05.2012 एन 07-02-06/128, दिनांक 13.02.2012 एन 03-03-06/2/19, दिनांक 24.11.2011 एन 03-03-06/2/181)। इस मामले में, कंप्यूटर प्रोग्राम के उपयोग के अधिकार प्राप्त करने की लागत को पैराग्राफ के अनुसार ध्यान में रखा जाता है। 26 खंड 1 कला। रूसी संघ के टैक्स कोड के 264 - उत्पादन और बिक्री से जुड़े अन्य खर्चों के हिस्से के रूप में (रूस के वित्त मंत्रालय के पत्र दिनांक 30 जनवरी 2017 एन 03-03-06/1/4386, दिनांक 12 फरवरी 2016 एन 07-01-09/7509). इसके अलावा, अन्य खर्चों के हिस्से के रूप में, सॉफ़्टवेयर को अनुकूलित करने, प्रोग्राम स्थापित करने सहित उपयोग के लिए सॉफ़्टवेयर तैयार करने से जुड़ी लागतों को ध्यान में रखने का अधिकार, बशर्ते कि ये लागतें कला के पैराग्राफ 1 में स्थापित मानदंडों को पूरा करती हों। रूसी संघ के टैक्स कोड के 252 (मास्को के लिए रूस की संघीय कर सेवा का पत्र दिनांक 22 अगस्त, 2007 एन 20-12/079908)।

कला के पैराग्राफ 1 के अनुसार। रूसी संघ के टैक्स कोड के 272, संचय पद्धति को लागू करते समय, खर्चों को रिपोर्टिंग अवधि में मान्यता दी जाती है जिसमें वे अनुबंध की शर्तों के आधार पर उत्पन्न होते हैं, धन के वास्तविक भुगतान के समय और (या) किसी अन्य रूप की परवाह किए बिना भुगतान का और कला के प्रावधानों को ध्यान में रखते हुए निर्धारित किया जाता है। 318-320 रूसी संघ का टैक्स कोड।

व्ययों को रिपोर्टिंग (कर) अवधि में मान्यता दी जाती है जिसमें लेनदेन की शर्तों के आधार पर ये व्यय उत्पन्न होते हैं। यदि लेन-देन में खर्चों की घटना की अवधि के संबंध में शर्तें शामिल नहीं हैं और आय और व्यय के बीच संबंध को स्पष्ट रूप से परिभाषित नहीं किया जा सकता है या अप्रत्यक्ष रूप से निर्धारित किया जा सकता है, तो खर्च करदाता द्वारा स्वतंत्र रूप से वितरित किए जाते हैं।

इस प्रकार, संगठन स्वतंत्र रूप से उस अवधि को स्थापित करता है जिसके दौरान प्रोग्राम और डेटाबेस का उपयोग करने के अधिकार प्राप्त करने की लागत (और अधिग्रहण से सीधे जुड़े सॉफ़्टवेयर को स्थापित करने की लागत) को लाभ कर उद्देश्यों के लिए समान रूप से ध्यान में रखा जाएगा, यदि लाइसेंस समझौता होता है कार्यक्रम के उपयोग की अवधि निर्दिष्ट न करें (रूस के वित्त मंत्रालय के पत्र दिनांक 03/18/2014 एन 03-03-06/1/11743, दिनांक 01/16/2012 एन 03-03-06/1/15, दिनांक 02/02/2011 एन 03-03-06/1/52, दिनांक 20.04.2009 एन 03-03-06/2/88, दिनांक 02/19/2009 एन 03-03-06/2/25, पत्र रूस की संघीय कर सेवा दिनांक 01/19/2009 एन 3-2-13/9, आदि)। रूसी वित्त मंत्रालय की स्थिति से, समय सीमा निर्धारित करते समय, रूसी संघ के नागरिक संहिता के प्रावधानों को ध्यान में रखना आवश्यक है (रूसी वित्त मंत्रालय का पत्र दिनांक 23 अप्रैल, 2013 एन 03-03- 06/1/14039)।

हम मदद नहीं कर सकते लेकिन ध्यान दें कि एक अलग दृष्टिकोण से भी स्पष्टीकरण हैं (रूस के वित्त मंत्रालय के पत्र दिनांक 04/23/2013 एन 03-03-06/1/14039, दिनांक 02/02/2011 एन 03) -03-06/1/52, दिनांक 29.01.2010 एन 03-03-06/2/13, दिनांक 08/16/2010 एन 03-03-06/1/551, दिनांक 10/23/2009 एन 03- 03-06/1/681, 04/20/2009 एन 03-03- 06/2/88, दिनांक 03/17/2009 एन 03-03-06/2/48, दिनांक 02/19/2009 एन 03- 03-06/2/25).

मध्यस्थता अभ्यास से पता चलता है कि करदाता कंप्यूटर प्रोग्राम पर खर्चों की समान मान्यता के लिए कर अधिकारियों की मांगों को सफलतापूर्वक चुनौती देते हैं (उदाहरण के लिए, चौथे मध्यस्थता न्यायालय अपील दिनांक 04/03/2014 एन 04एपी-4378/13, एफएएस मॉस्को जिला दिनांक के निर्णय देखें) 03/18/2014 एन एफ05- 1208/14 मामले में एन ए40-14277/2012, सातवीं पंचाट अपील न्यायालय दिनांक 28 नवंबर 2012 एन 07एपी-9152/12, एफएएस वोल्गा जिला दिनांक 12 जुलाई 2012 एन एफ06-5251/ 12 मामले में एन ए65-20465/2011, एफएएस नॉर्थवेस्टर्न डिस्ट्रिक्ट दिनांक 08/09/2011 एन एफ07-7033/11 मामले में एन ए56-52065/2010 और दिनांक 07/21/2011 एन एफ07-12326/10 मामले एन ए56 में -48512/2009)।

साथ ही, भिन्न स्थिति वाले मामलों के उदाहरण भी हैं, जब निर्णय कर अधिकारियों के पक्ष में किया जाता है। इस प्रकार, न्यायाधीशों ने निष्कर्ष निकाला कि यदि लाइसेंस समझौते की शर्तें कंप्यूटर प्रोग्राम का उपयोग करने की अवधि स्थापित नहीं करती हैं, तो कॉर्पोरेट आयकर के लिए कर आधार निर्धारित करते समय इस सॉफ़्टवेयर के गैर-अनन्य अधिकार प्राप्त करने की लागत को समान रूप से लिया जाता है। रूसी संघ के नागरिक संहिता (5 वर्ष) द्वारा स्थापित अवधि को ध्यान में रखें, न कि एक समय में, जैसा कि करदाता द्वारा किया गया था (अपील के ग्यारहवें मध्यस्थता न्यायालय का संकल्प दिनांक 18 अप्रैल, 2016 संख्या 11AP-2863/ 16).

इस प्रकार, कंप्यूटर प्रोग्राम खरीदने की लागत के लिए लाभ कर उद्देश्यों के लिए लेखांकन का मुद्दा वर्तमान में अस्पष्ट है, क्योंकि कानून में उस मामले में लागत को बट्टे खाते में डालने की अवधि निर्धारित करने के लिए नियम नहीं हैं जहां लाइसेंस समझौता अवधि का संकेत नहीं देता है। सॉफ्टवेयर का उपयोग.

हमारी राय में, कर उद्देश्यों के लिए, एक संगठन को लाइसेंस समझौते के तहत एक निश्चित अवधि में समान रूप से खर्चों को पहचानने का अधिकार है, जिससे कर और लेखा लेखांकन का अभिसरण होगा और अस्थायी मतभेद नहीं होंगे (खंड 3, 8) पीबीयू 18/02 "कॉर्पोरेट आयकर पर गणना के लिए लेखांकन")।

लेखांकन नीति

लेखांकन और कर उद्देश्यों के लिए खर्चों को पहचानने के लिए चुनी गई प्रक्रिया को लेखांकन नीति के प्रासंगिक अनुभागों में तय किया जाना चाहिए (उत्तर-पश्चिमी जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 08/09/2011 एन एफ07-7033/ भी देखें)। 11)।

किसी संगठन के लेखांकन के प्रयोजनों के लिए लेखांकन नीति के प्रासंगिक तत्वों को तैयार करते समय, विकल्पों में से एक को चुनने की अनुमति है (पीबीयू 1/2008 का खंड 7 "किसी संगठन की लेखा नीति", इसके बाद इसे पीबीयू 1/2008 के रूप में संदर्भित किया जाएगा) ):

1. गैर-अनन्य अधिकारों के अधिग्रहण के लिए खर्च कला के खंड 4 द्वारा स्थापित पांच साल की अवधि के भीतर मान्यता प्राप्त हैं। रूसी संघ के नागरिक संहिता के 1235। कर जोखिमों को न्यूनतम करने की दृष्टि से यह विकल्प बेहतर है;

2. गैर-अनन्य अधिकारों के अधिग्रहण के लिए खर्चों को संगठन द्वारा स्वतंत्र रूप से स्थापित छोटी अवधि के भीतर मान्यता दी जाती है।

हमारी राय में, समय सीमा निर्धारित करते समय, करदाता को अपनी गतिविधियों में सॉफ़्टवेयर के उपयोग की वास्तविक नियोजित अवधि से आगे बढ़ना चाहिए, न कि निर्माता द्वारा अनुशंसित समय सीमा से। इस मामले में, नियोजित अवधि सॉफ़्टवेयर निर्माता या अन्य अधिकृत व्यक्ति द्वारा अनुशंसित अवधि के साथ मेल खा सकती है।

अनुच्छेदों को ध्यान में रखते हुए 8 और 10 पीबीयू 1/2008, यदि लेखांकन नीति में कोई निर्दिष्ट प्रक्रिया नहीं है (सॉफ़्टवेयर के उपयोग की अवधि निर्धारित करने के संदर्भ में), संगठन इसे प्रासंगिक नियमों के साथ पूरक कर सकता है।

समाधानों का विश्वकोश. लाइसेंस समझौतों के तहत कंप्यूटर प्रोग्राम और डेटाबेस का उपयोग करने के अधिकारों के अधिग्रहण से जुड़ी लागतों का लेखांकन;

समाधानों का विश्वकोश. कानूनी संदर्भ प्रणालियों, लेखांकन कार्यक्रमों आदि के उपयोग से संबंधित कर।

तैयार उत्तर:

कानूनी परामर्श सेवा गारंट के विशेषज्ञ

वोल्कोवा ओल्गा

प्रतिक्रिया गुणवत्ता नियंत्रण:

कानूनी परामर्श सेवा गारंट के समीक्षक

रानी हेलेना

सामग्री कानूनी परामर्श सेवा के हिस्से के रूप में प्रदान किए गए व्यक्तिगत लिखित परामर्श के आधार पर तैयार की गई थी।

1. नियमित रूप से इन्फोबेस की प्रतियां बनाएं

1C विशेषज्ञ हर समय इस बारे में बात करते हैं, हर कोई इस नियम को जानता है, लेकिन, दुर्भाग्य से, हर कोई इसका पालन नहीं करता है। यह अफ़सोस की बात है अगर आपको अपने कड़वे अनुभव के आधार पर 1सी डेटाबेस को नियमित रूप से कॉपी करने के दायित्व को याद रखना होगा। मेरा विश्वास करें, जिन ग्राहकों ने अपना डेटाबेस खोने के बाद कम से कम एक बार अपना अकाउंटिंग बहाल कर लिया है, उन्हें हमेशा याद रहेगा कि यह नियम कितना महत्वपूर्ण है।

किन मामलों में डेटाबेस प्रतियां आपकी मदद कर सकती हैं:

- कंप्यूटर/सर्वर का भौतिक खराबी;

- वायरस संक्रमण;

- 1सी सूचना आधार को ही क्षति;

- सूचना आधार में डेटा में "अप्रत्याशित" परिवर्तन (यदि आपको अचानक पता चलता है कि किसी कारण से पिछली अवधि का डेटा बदल गया है, तो एक प्रतिलिपि को पुनर्स्थापित करना और जानकारी की तुलना करना, विसंगतियों के कारणों का पता लगाना संभव है)।

आप अलग-अलग तरीकों से प्रतियां बना सकते हैं: मैन्युअल रूप से अपलोड करें (मैंने लेख में विस्तार से बताया है कि यह कैसे करना है "डेटाबेस की एक प्रति बनाना - इसकी आवश्यकता क्यों है और इसे कैसे करें")या स्वचालित प्रतिलिपि के लिए विशेष कार्यक्रमों का उपयोग करें। लेकिन इस मामले में, यह याद रखना आवश्यक है कि डेटाबेस को वायरस और कंप्यूटर को भौतिक क्षति से बचाने के लिए, डेटाबेस की प्रतियों को किसी अन्य मीडिया पर संग्रहीत करना आवश्यक है, उदाहरण के लिए, बाहरी ड्राइव या फ्लैश ड्राइव कनेक्ट करें , डेटाबेस को अनलोड करें और ड्राइव को डिस्कनेक्ट करें। हालाँकि, हर दिन इस तरह से कार्य करना बहुत असुविधाजनक है, इसलिए सबसे अच्छा विकल्प 1C: क्लाउड आर्काइव सेवा को कनेक्ट करना है। इस स्थिति में, आपके डेटाबेस की प्रतियां स्वचालित रूप से बनाई जाएंगी और आपके स्थानीय नेटवर्क के बाहर - क्लाउड में संग्रहीत की जाएंगी। खराबी या वायरस संक्रमण की स्थिति में, आप किसी भी समय किसी अन्य कंप्यूटर से प्रतियां पुनर्स्थापित कर सकते हैं और काम करना शुरू कर सकते हैं। यदि आप इस सेवा को जोड़ने के बारे में विवरण जानना चाहते हैं, जो 1C: ITS के समर्थन के लिए व्यापक अनुबंध का भी हिस्सा है, तो आवेदन पत्र भरें, हम निश्चित रूप से आपको वापस कॉल करेंगे और आपको सब कुछ विस्तार से बताएंगे।

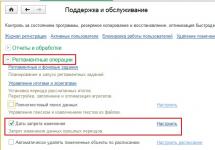

2. संपादन पर प्रतिबंध लगाने के लिए एक तिथि निर्धारित करें

अपनी रिपोर्ट सबमिट करने के बाद, आपको डेटा में आकस्मिक परिवर्तनों को रोकने के लिए संपादन की अवधि बंद करनी होगी। 1सी: एंटरप्राइज अकाउंटिंग 8 संस्करण 3.0 में, इसके लिए आपको "प्रशासन" टैब पर जाना होगा और "समर्थन और रखरखाव" का चयन करना होगा।

फिर "नियमित संचालन" आइटम का विस्तार करें, परिवर्तनों के निषेध की तारीख के आगे एक टिक लगाएं और "कॉन्फ़िगर करें" लिंक पर क्लिक करें।

हम तारीख दर्शाते हैं - समापन अवधि का अंतिम दिन।

3. दस्तावेज़ों को क्रॉस से बंद करें

एक उपयोगी आदत अपनाएं - यदि आपने दस्तावेज़ों को केवल देखने के लिए खोला है तो उन्हें क्रॉस के साथ बंद करना। बहुत बार मुझे ऐसी स्थिति का सामना करना पड़ता है जहां एक अकाउंटेंट एक ओसीबी उत्पन्न करता है, विस्तृत जानकारी प्राप्त करने के लिए खाता कार्ड का विस्तार करता है, इसे देखने के लिए आवश्यक दस्तावेज़ खोलता है, और फिर "पोस्ट और बंद करें" या "ओके" पर क्लिक करके इसे बंद कर देता है। बटन। इस स्थिति में, दस्तावेज़ को दोबारा पोस्ट किया जाता है, पोस्टिंग में राशियाँ बदल सकती हैं, और दस्तावेज़ पोस्टिंग का क्रम भ्रमित हो जाता है। और फिर, अगले महीने के अंत में, अकाउंटेंट आश्चर्यचकित हो जाता है - सितंबर में कार्यक्रम जनवरी या पिछले साल के सभी दस्तावेज़ों को दोबारा पोस्ट करना "चाहता" है। ऐसा होने से रोकने के लिए, संपादन पर रोक लगाने और दस्तावेज़ों को अनावश्यक रूप से दोबारा पोस्ट न करने के लिए एक तिथि निर्धारित करना आवश्यक है, बल्कि उन्हें "क्रॉस" के साथ बंद करना आवश्यक है।

4. निर्देशिका तत्वों का नाम न बदलें और उनकी सेटिंग्स को सावधानीपूर्वक बदलें

ऐसा क्यों नहीं किया जा सकता या इसे बहुत सावधानी से किया जाना चाहिए? यह समझना आवश्यक है कि किए गए परिवर्तन कार्यक्रम में लेखांकन की पूरी अवधि को प्रभावित करेंगे। उदाहरण के लिए, यदि आप प्रतिपक्ष का नाम बदलते हैं, तो नया नाम पुराने दस्तावेज़ों सहित सभी मुद्रित प्रपत्रों में प्रदर्शित किया जाएगा। ऐसा होने से रोकने के लिए, 1C: एंटरप्राइज अकाउंटिंग 8 संस्करण 3.0 में, नाम बदलने के लिए एक विशेष "इतिहास" लिंक है, जहां आप यह बता सकते हैं कि नया मान किस तारीख से मान्य है।

आपको यह भी याद रखना होगा कि, उदाहरण के लिए, "लागत आइटम" और "अन्य आय और व्यय" निर्देशिकाओं की सेटिंग्स बदलने से महीने के समापन के बाद वित्तीय परिणामों और विनियमित रिपोर्ट में डेटा में बदलाव हो सकता है। मैंने लेख में अपने ग्राहकों के साथ घटी एक ऐसी ही स्थिति के बारे में बात की थी “बंद अवधि की रिपोर्ट में डेटा क्यों बदल सकता है? "

5. सूचना डेटाबेस को नियमित रूप से अद्यतन करें और परिवर्तनों का विश्लेषण करें

1C प्रोग्राम के लिए अपडेट वर्तमान में अक्सर जारी किए जाते हैं, और उन्हें क्रमिक रूप से इंस्टॉल करने की आवश्यकता होती है, इसलिए रिपोर्टिंग अवधि के दौरान आपातकालीन स्थितियों से बचने के लिए अपने डेटाबेस को अपडेट रखना अनिवार्य है। आख़िरकार, ऐसा हो सकता है कि आपको तत्काल एक नए रिपोर्टिंग फॉर्म की आवश्यकता है, जो गहरी नियमितता के साथ जारी किया जाता है, और अपडेट के साथ उपेक्षित स्थिति आपकी नसों को बहुत परेशान कर सकती है। यदि आप इंटरनेट के माध्यम से 1सी में काम करते हैं या हमारे भागीदारों के साथ आपका समर्थन समझौता है, तो आपको इस मुद्दे के बारे में चिंता करने की आवश्यकता नहीं होगी। अगर आप अपना डेटाबेस खुद अपडेट करते हैं तो कृपया इस गंभीर मुद्दे पर ध्यान दें।

पिछले अपडेट के परिणामों में रुचि लेना भी उपयोगी होगा, क्योंकि प्रोग्राम में लगातार नए फ़ंक्शन दिखाई दे रहे हैं और ऑपरेटिंग एल्गोरिदम बदल रहे हैं। सभी घटनाओं से अवगत रहने के लिए, आप "प्रशासन" टैब पर जा सकते हैं, "समर्थन और रखरखाव" चुनें।

6. निर्देशिकाओं में प्रविष्टियों की नकल न करें, 1C: प्रतिपक्ष सेवा का उपयोग करें

ऐसा होता है कि, निर्देशिका में कुछ प्रतिपक्ष नहीं मिलने पर, उपयोगकर्ता एक नया जोड़ते हैं, हालांकि वास्तव में आवश्यक प्रतिपक्ष पहले ही डेटाबेस में दर्ज किया जा चुका है, लेकिन नाम, टीआईएन या आवश्यक फ़ील्ड में कुछ त्रुटियों के साथ बस नहीं भरा जाता है . ऐसा भी होता है कि प्रतिपक्ष उन्हीं कारणों से बैंक स्टेटमेंट डाउनलोड करते समय दोबारा जांच करते हैं। इस मामले में, समस्याएं अग्रिमों की भरपाई के साथ शुरू होती हैं, खातों 60 और 62 पर शेष राशि अलग-अलग होती है, अग्रिमों पर वैट की गणना करने और सरलीकृत कर प्रणाली के तहत केयूडीआईआर में आने के लिए खर्चों का भुगतान करने में समस्याएं उत्पन्न होती हैं। ऐसी स्थितियों को रोकने के लिए, मैं 1सी: काउंटरपार्टी सेवा का उपयोग करने की सलाह देता हूं, जो स्वचालित रूप से सभी आवश्यक जानकारी सही ढंग से भर देगी, और नियमित रूप से आपकी निर्देशिकाओं में ऑर्डर की निगरानी करेगी।

7. दस्तावेज़ों और संदर्भ पुस्तकों को मैन्युअल रूप से क्रमांकित न करें

प्रोग्राम स्वचालित दस्तावेज़ क्रमांकन के लिए कुछ एल्गोरिदम प्रदान करता है। यदि आप उनमें हस्तक्षेप करने का निर्णय लेते हैं, उदाहरण के लिए, उसमें एक स्लैश या कुछ अन्य प्रतीक जोड़कर, किसी संख्या को सही करते हैं, तो इस तथ्य के लिए तैयार रहें कि भविष्य में आपको मैन्युअल रूप से नंबरिंग की निगरानी भी करनी होगी।

8. सेटिंग्स में लेखांकन खातों का प्रदर्शन सक्षम करें

डिफ़ॉल्ट रूप से, 1C: एंटरप्राइज़ अकाउंटिंग 8 संस्करण 3.0 प्रोग्राम में, दस्तावेज़ों में अकाउंटिंग खातों का प्रदर्शन अक्षम है। लेकिन मेरा मानना है कि एक एकाउंटेंट को "अपनी उंगली को नाड़ी पर रखना" चाहिए और लेखांकन खातों जैसे महत्वपूर्ण विवरणों को पूरी तरह से भरने के कार्यक्रम पर भरोसा किए बिना, प्राथमिक दस्तावेजों को दर्ज करने की शुद्धता की लगातार निगरानी करनी चाहिए। इसलिए, हम दस्तावेजों में लेखांकन खातों के प्रदर्शन को सक्षम करना सुनिश्चित करते हैं और यह सुनिश्चित करते हैं कि सामग्री खाता 10 पर प्राप्त की जाती है, न कि खाता 41 पर। ऐसा करने के लिए, "मुख्य" टैब, "व्यक्तिगत सेटिंग्स" आइटम पर जाएं।

"दस्तावेज़ों में लेखांकन खाते दिखाएँ" बॉक्स को चेक करें।

9. 60 खातों के लिए उप-खातों का सही ढंग से उपयोग करें

मैं पहले ही कई बार बोल चुका हूं कि अग्रिम खातों - 60.02 और 62.02 का सही ढंग से उपयोग करना कितना महत्वपूर्ण है, और 60 खातों पर आपसी निपटान की स्थिति को नियंत्रित करना कितना महत्वपूर्ण है। अब मैंने इस बिंदु को एक अलग नियम बनाने का निर्णय लिया है, जिसका पालन भी किया जाना चाहिए। आपको कार्यक्रम के साथ बहस नहीं करनी चाहिए, उस पर अपनी राय थोपने की कोशिश नहीं करनी चाहिए कि खाता डेटा की आवश्यकता नहीं है; आप अभी भी इस विवाद में हारेंगे, बदले में अपने लेखांकन में गड़बड़ी प्राप्त करेंगे।

मैंने अपने एक वीडियो ट्यूटोरियल में इस प्रश्न पर विस्तार से चर्चा की। "1सी प्रोग्राम में अकाउंट 60 में ऑर्डर कैसे लाएं"

10. खातों का चार्ट स्वयं न बदलें

यदि आप अपने खातों को खातों के चार्ट में जोड़ने का निर्णय लेते हैं, तो आपको इस तथ्य के लिए तैयार रहना होगा कि इसमें कुछ कठिनाइयाँ आएंगी। उदाहरण के लिए, एक बार उन्होंने मुझसे निम्नलिखित समस्या लेकर संपर्क किया: "हमने अचल संपत्तियों के लेखांकन में चीजों को क्रम में रखने का फैसला किया और अचल संपत्तियों के समूहों के अनुसार खाता 01 में उप-खातों को जोड़ा, जिसके बाद मूल्यह्रास जमा होना बंद हो गया।" खाते 20 में उप-खाते जोड़ते समय, महीने को बंद करने में समस्या हो सकती है, और कई अन्य खातों के उप-खाते बैलेंस शीट में शामिल नहीं किए जाएंगे - संपत्ति और देनदारियां मेल नहीं खाएंगी।

बहुत बार, खातों के चार्ट को बदले बिना समस्या को दूसरे तरीके से हल किया जा सकता है, और यदि यह अभी भी आवश्यक है, तो विशेषज्ञों की मदद लेना आवश्यक है जो परिणामों का आकलन कर सकते हैं और सही संचालन सुनिश्चित करते हुए आवश्यक परिवर्तन कर सकते हैं। कार्यक्रम का.

मैंने अपने लेख में भी इस प्रश्न पर विस्तार से चर्चा की है। "अपने खाते और उप-खाते जोड़ना - क्या ऐसा करना आवश्यक है और इसके परिणाम क्या हो सकते हैं।"

11. मैन्युअल प्रविष्टियाँ और समायोजन कम से कम करें

मैं हमेशा लोगों को यथासंभव मैन्युअल संचालन और दस्तावेज़ संचलन समायोजन से बचने के लिए प्रोत्साहित करता हूँ। वर्तमान में, 1सी: अकाउंटिंग 8 में लेखांकन काफी अच्छी तरह से स्वचालित है और मैन्युअल प्रविष्टियों की आवश्यकता इतनी बार उत्पन्न नहीं होती है।

तथ्य यह है कि प्रविष्टियों को स्वयं सही ढंग से बनाना हमेशा संभव नहीं होता है; उदाहरण के लिए, नीचे दी गई तस्वीर एक आपूर्तिकर्ता को मैन्युअल ऑपरेशन का उपयोग करके अग्रिमों को बंद करने का प्रयास दिखाती है, लेकिन तीसरा सबकॉन्टो ("निपटान दस्तावेज़") नहीं है पूरा करना। इस तरह का समायोजन केवल आपसी समझौते से स्थिति को बढ़ा सकता है, और किसी भी तरह से इसे हल नहीं कर सकता है।

मैंने इस विषय पर एक विस्तृत लेख भी प्रकाशित किया है, जिसे मैं पढ़ने की अत्यधिक अनुशंसा करता हूँ: "मैन्युअल वायरिंग - 8 उन्हें "पसंद" क्यों नहीं करते? »

12. दस्तावेज़ों को सही ढंग से उलटें

दस्तावेज़ की गतिविधियों को उलटने के लिए, आपको "डॉक्यूमेंट रिवर्सल" प्रकार के साथ एक विशेष ऑपरेशन बनाने की आवश्यकता है।

किसी भी स्थिति में आपको केवल मैन्युअल रूप से लेनदेन उत्पन्न नहीं करना चाहिए, क्योंकि लेखांकन खातों में प्रविष्टियों के अलावा, प्रोग्राम विभिन्न रजिस्टरों में आवश्यक जानकारी को प्रतिबिंबित करता है, उदाहरण के लिए, वैट की गणना के लिए। यदि आप पूरे दस्तावेज़ को उलट-पुलट नहीं करते हैं, लेकिन मैन्युअल रूप से कुछ सही करते हैं, तो अन्य सभी रजिस्टरों के लिए भी सुधार करने की आवश्यकता होती है।

नियामक प्राधिकारियों से सूचना की शीघ्र प्राप्तिरिपोर्ट स्थितियों और प्राप्त अनुरोधों में परिवर्तन के बारे में- कार्यक्रम को छोड़े बिना, रिपोर्ट की स्थिति में बदलावों को तुरंत देखना संभव है, इसकी स्वीकृति या त्रुटियों के साथ वापसी के बारे में तुरंत पता लगाना संभव है, नियामक अधिकारियों से अनुरोध प्राप्त करना और तुरंत उनका जवाब देना भी संभव है।

आप हमेशा रिपोर्ट का नवीनतम संस्करण आसानी से पा सकते हैं, जोवास्तव में भेजा गया था - यह एक बहुत ही महत्वपूर्ण बिंदु है! आख़िरकार, ऐसी स्थितियाँ होती हैं, जब अंतिम रिपोर्ट में जानकारी एकत्र करने के प्रयासों में, एक फॉर्म की कई प्रतियां बनाई जाती हैं, डेटा बदल दिया जाता है, सहेजा जाता है, और फिर उस संस्करण को ढूंढना बहुत मुश्किल होता है जो वास्तव में भेजा गया था। और यह विशेष रूप से प्रासंगिक हो जाता है यदि सुधारात्मक दस्तावेज़ तैयार करना आवश्यक हो। जानकारी को मैन्युअल रूप से सत्यापित करने में लंबा समय लगता है और काम का कीमती मिनट बर्बाद होता है। यदि आप सीधे 1सी से रिपोर्ट भेजते हैं, तो वांछित विकल्प के आगे यह संकेत दिया जाएगा कि रिपोर्ट जमा कर दी गई है; लंबी खोज की आवश्यकता नहीं होगी।

आइए दोस्त बनें

रूसी संघ के संघीय कानून "ऑन अकाउंटिंग" के अनुसार, कानूनी संस्थाओं के रूप में व्यावसायिक गतिविधियों को अंजाम देने वाले सभी संगठनों को लेखांकन रिकॉर्ड बनाए रखना आवश्यक है। इस कानून के आधार पर, "रूसी संघ में लेखांकन और वित्तीय रिपोर्टिंग पर विनियम" को अपनाया गया, जो आवश्यक सिद्धांतों की व्याख्या करता है।

हर दिन दुनिया भर में लाखों भुगतान किए जाते हैं। इन्हें आम लोगों और व्यवसायों दोनों द्वारा बनाया जाता है। किसी भी व्यवसाय को नियंत्रण में रखने के लिए अपने भुगतानों को ध्यान में रखना चाहिए। इसलिए, किसी भी भुगतान का हिसाब लेखांकन प्रविष्टियों के माध्यम से किया जाता है।

लेखांकन प्रविष्टियाँ खाते हैं, वास्तविक कागजात पर तैयार किया गया है, जो लेखांकन के अधीन एक व्यावसायिक लेनदेन की राशि को दर्शाता है।

खातों पर किए गए कार्यों के बारे में कोई भी जानकारी दोहरी प्रविष्टि के साथ चिह्नित की जाती है, अर्थात। एक खाते के डेबिट में और दूसरे के क्रेडिट में, समान राशि के लिए। इसकी सहायता से सभी खाते एक एकल परस्पर संबद्ध संरचना ग्रहण कर लेते हैं।

दोहरी प्रविष्टि की प्रक्रिया में बने डेबिट और क्रेडिट निपटान के बीच के संबंध को संवाददाता खाता खाता कहा जाता है, और इस संबंध में भाग लेने वाले खातों को संवाददाता खाता कहा जाता है।

डेबिट और क्रेडिट खातों के लिए लेखांकन की अवधारणा को समझने के लिए, खाता लेखांकन की निम्नलिखित विशेषताओं को लेखांकन में पेश किया गया था:

- संपत्ति - संगठन के स्वामित्व वाले मूल्यों को दर्शाता है;

- दायित्व - लेनदारों को संगठन का ऋण प्रदर्शित करता है;

- सक्रिय-निष्क्रिय खाता - एकमुश्त डेबिट और क्रेडिट ऋण प्रदर्शित करता है।

ट्रेडिंग उदाहरणों के साथ पोस्टिंग तालिका:

तालिका: आपूर्तिकर्ता से माल की प्राप्ति।

तालिका: आपूर्तिकर्ता से माल की प्राप्ति।

तालिका: शिपमेंट के समय माल की बिक्री (ऑप्ट)।

तालिका: शिपमेंट के समय माल की बिक्री (ऑप्ट)।  तालिका: शिपमेंट के समय माल की बिक्री (खुदरा)।

तालिका: शिपमेंट के समय माल की बिक्री (खुदरा)। असाइनमेंट समझौते के तहत शुरुआती लोगों के लिए लेखांकन प्रविष्टियाँ

एक असाइनमेंट समझौता एक दायित्व के तहत एक लेनदार का प्रतिस्थापन है।अनुबंध के तीन पक्ष हैं। पार्टियों के लिए लेखांकन जैसा दिखता है इस अनुसार:

- ऋणी- सभी ऋण लेनदेन विश्लेषणात्मक लेखांकन में परिलक्षित होते हैं। असाइनमेंट समझौते की वैधता के दौरान पहचानी गई लागतें अन्य खर्चों में परिलक्षित होती हैं। ऋणदाता बदलने से वित्तीय लेखांकन प्रभावित नहीं होगा;

- समनुदेशक- असाइनमेंट एग्रीमेंट न तो आय उत्पन्न करता है और न ही व्यय। लेकिन ऑपरेशन के निष्पादन के तथ्य से इसकी तरलता बढ़ जाती है;

- संपत्ति-भागी- ऋण आवंटित करते समय, इसे ऋण की राशि के लिए प्राप्य के रूप में डेबिट में दर्ज करता है, फिर धन के हस्तांतरण तक इसे क्रेडिट में प्रदर्शित करता है।

असाइनमेंट एग्रीमेंट के उदाहरणों के साथ निम्नलिखित तालिका शुरुआती लोगों को लेखांकन प्रविष्टियाँ करने में मदद करेगी:

तालिका: असाइनमेंट एग्रीमेंट के तहत पोस्टिंग।

तालिका: असाइनमेंट एग्रीमेंट के तहत पोस्टिंग। लेखांकन में नकद लेनदेन

नकद लेनदेन में नकदी प्राप्त करना, जारी करना और भंडारण करना शामिल है। नकद लेनदेन के लिए लेखांकन रूसी संघ के टैक्स कोड के नियमों पर आधारित है।

सरल शब्दों में अचल संपत्तियों का मूल्यह्रास क्या है? उत्तर मिल गया

कैश रजिस्टर बनाए रखते समय निम्नलिखित दस्तावेजों का उपयोग किया जाता है:

- नकद प्राप्ति आदेश - नकद रसीदें रिकॉर्ड करने के लिए;

- व्यय नकद आदेश - नकद व्यय रिकॉर्ड करने के लिए;

- कैश बुक - कैश रजिस्टर पर सभी गतिविधियों को ध्यान में रखता है।

उत्तर के साथ लेखांकन प्रविष्टियों की तालिका:

सेवाओं के प्रावधान

कोई संगठन या तो तीसरे पक्ष को सेवाएँ प्रदान कर सकता है या तीसरे पक्ष की सेवाओं का उपयोग कर सकता है। इस मामले में लेखांकन प्रविष्टियों के लिए लेखांकन अलग होगा।

मुख्य कार्य निम्नलिखित हैं:

- किए गए सभी लेनदेन की विश्वसनीय और संपूर्ण सूचना सामग्री;

- प्रक्रिया में सभी प्रतिभागियों को जानकारी प्रदान करना;

- इन परिचालनों के नकारात्मक परिणाम से बचना;

- उचित दस्तावेज़ीकरण;

- संचालन की प्रक्रिया में खर्चों का सक्षम प्रतिबिंब;

- लेन-देन से मौद्रिक लाभ प्राप्त करना।

तृतीय पक्षों को सेवाओं के प्रावधान से संबंधित व्यावसायिक लेनदेन के उत्तरों वाली तालिका:

तालिका: तीसरे पक्षों को सेवाओं का प्रावधान।

तालिका: तीसरे पक्षों को सेवाओं का प्रावधान।  तालिका: किसी तीसरे पक्ष से सेवाएँ प्राप्त करना।

तालिका: किसी तीसरे पक्ष से सेवाएँ प्राप्त करना। अचल संपत्तियों के लिए लेखांकन प्रविष्टियाँ कैसे तैयार करें?

एक संगठन जिसकी बैलेंस शीट पर अचल संपत्तियां हैं, वह उन्हें बैलेंस शीट में ध्यान में रखने के लिए बाध्य है। इस प्रक्रिया में कुछ विशेषताएं ध्यान देने योग्य हैं:

- लेखांकन के लिए एक अचल संपत्ति को स्वीकार करते हुए, इसकी प्रारंभिक लागत निर्धारित की जाती है;

- एक अचल संपत्ति का उपयोगी जीवन होता है - यह वह अवधि है जिसके दौरान वह आय उत्पन्न करती है;

- अचल संपत्ति का मूल्यह्रास करना आवश्यक है, अर्थात। इसकी आंशिक लागत को बट्टे खाते में डाल दें;

- पुनर्मूल्यांकन अनिवार्य नहीं है, संगठन को इसे पूरा करने का अधिकार है;

- पूंजीगत या अचल संपत्तियों की वर्तमान मरम्मत के लिए व्यय डेबिट व्यय खातों पर दर्ज किए जाते हैं;

- किसी अचल संपत्ति का बट्टे खाते में डालना लाभ प्राप्त न होने या उसके निपटान की स्थिति में होता है।

उदाहरण सहित अचल संपत्तियों के लिए लेखांकन प्रविष्टियों की तालिका:

वर्ष का समापन

कानून के अनुसार, एक अवधि परिभाषित की जाती है जिसके लिए संगठन की सभी आर्थिक गतिविधियाँ की जाती हैं; यह अवधि 1 जनवरी से 31 दिसंबर तक रहती है। इस अवधि के आधार पर, 1 जनवरी नई रिपोर्टिंग तिथि है, और 31 दिसंबर अंतिम है।

आप पढ़ सकते हैं कि किसी त्रुटि को सुधारने और ऋण को बट्टे खाते में डालने के बारे में स्वतंत्र रूप से लेखांकन प्रमाणपत्र कैसे तैयार किया जाए

वर्ष का समापन संगठन के सभी वार्षिक वित्तीय परिणामों का सारांश देता है। अर्थात्, यह खाते 90 और 91 पर शेष राशि को रीसेट करता है, और खाता 99 को बंद कर देता है। परिणामस्वरूप, कुल, लाभ या हानि खाता 84 में दर्ज किया जाता है।

समापन पूरे वर्ष के आधार पर किया जाता है। लेखांकन में, वर्ष का अंत 31 दिसंबर दिखाया गया है। समापन के बाद, संगठन शून्य वित्तीय शेष के साथ एक नई अवधि शुरू करता है।

उदाहरण सहित तालिका:

करों और राज्य कर्तव्यों के लिए लेखांकन प्रविष्टियों के उदाहरण

वास्तविक भुगतान की अवधि में कर व्यय और राज्य शुल्क प्रदर्शित किए जाते हैं। भुगतान के उद्देश्य के आधार पर, आपको इस पर विचार करना होगा:

- मुख्य गतिविधियों के लिए लागतों को बट्टे खाते में डालना;

- लागतों को अन्य खर्चों में पोस्ट करना, यदि वे मुख्य गतिविधि से संबंधित नहीं हैं;

- संपत्ति के हिस्से के रूप में लेखांकन।

करों और राज्य कर्तव्यों का भुगतान संगठन के चालू खाते से किया जाता है। भुगतान करते समय, आपको भुगतानकर्ता के सभी विवरण और भुगतान के सही उद्देश्य को ध्यान में रखना चाहिए।

पोस्टिंग के उदाहरण निम्न तालिका में स्पष्ट रूप से दिखाए गए हैं:

ऋण जारी किये गये

संगठन को किसी तीसरे पक्ष के संगठन या व्यक्ति को ऋण जारी करने का अधिकार है।इस तरह के लेन-देन को ऋण समझौते के रूप में दोनों पक्षों द्वारा लिखित रूप में प्रमाणित किया जाना चाहिए। ऋण समझौता आमतौर पर ब्याज स्तर, समझौते की वैधता की अवधि और भुगतान अनुसूची निर्दिष्ट करता है।

यदि ब्याज स्तर निर्धारित नहीं है, तो आप वर्तमान पुनर्वित्त दर को आधार के रूप में ले सकते हैं। ऋण समझौता ब्याज मुक्त भी हो सकता है, जिसे समझौते में भी बताया जाना चाहिए।

ऋण नकद या वस्तु रूप में जारी किया जा सकता है; यह ध्यान देने योग्य है कि नकद ऋण के लिए वैट का मूल्यांकन नहीं किया जाता है। प्राप्त ब्याज की राशि बिक्री राजस्व या अन्य आय में शामिल है। इससे वित्तीय नतीजों पर कोई असर नहीं पड़ता.

हासिल करना

अधिग्रहण एक मध्यस्थ के माध्यम से खरीदार के साथ गैर-नकद भुगतान है, जो कि संगठन और अधिग्रहण करने वाले बैंक के बीच संपन्न समझौते के आधार पर बैंक है।

इस ऑपरेशन में निम्नलिखित विशेषताएं हैं:

- बैंक कार्डों के प्रसंस्करण के लिए पीओएस टर्मिनल का उपयोग;

- पीओएस टर्मिनल को ऑफ-बैलेंस शीट खाते (यदि किसी बैंक द्वारा प्रदान किया गया हो), या एक निश्चित संपत्ति (यदि किसी संगठन की संपत्ति के रूप में अर्जित किया गया हो) के रूप में सूचीबद्ध किया गया है;

- बिक्री से प्राप्त आय प्राप्तकर्ता बैंक के कमीशन की राशि से कम राशि में खाते में जमा की जाती है, लेकिन आय की पूरी राशि आय में इंगित की जाती है;

- अधिग्रहण करने वाले बैंक का कमीशन लागत में शामिल है।

तालिका में अधिग्रहण के लिए लेखांकन प्रविष्टियाँ:

लेखांकन बड़ी संख्या में प्रविष्टियों से सुसज्जित है; एक अनुभवी लेखाकार जानता है कि प्रतिबिंबित डेटा स्थापित नियमों के अनुसार सही और साक्षर होना चाहिए। सबसे पहले, एकाउंटेंट को इसके महत्व को समझना चाहिए और उस जिम्मेदारी के बारे में जागरूक होना चाहिए जो उसके ऊपर है।

यदि जानकारी विकृत की जाती है या इसे प्रदान करने से बचने की कोशिश की जाती है, तो प्रबंधक और लेखाकार को कला के तहत उत्तरदायी ठहराया जाएगा। 15.11 रूसी संघ के प्रशासनिक अपराधों की संहिता।

लेखांकन प्रविष्टियाँ सही ढंग से कैसे तैयार करें? अनुशंसाओं के लिए निम्नलिखित वीडियो देखें:

एजेंट एक मध्यस्थ होता है जिसे ग्राहक विभिन्न कार्य सौंपता है। उनके कार्यान्वयन के लिए, एजेंट को ग्राहक (प्रिंसिपल) से इनाम मिलता है। इस लेख में 1सी 8.3 में एजेंसी सेवाओं और एक एजेंट को पोस्टिंग के बारे में पढ़ें।

एक एजेंट के लिए 1सी 8.3 में एजेंसी समझौतों के लिए लेखांकन प्रिंसिपल (प्रिंसिपल) के साथ 1सी 8.3 में एक समझौता बनाने और उसके मापदंडों को निर्धारित करने से शुरू होता है। एजेंसी समझौते कई प्रकार के होते हैं, सबसे आम में से एक है कमीशन समझौता। ऐसे समझौते के तहत, प्रिंसिपल एजेंट (कमीशन एजेंट) को शुल्क लेकर अपना माल बेचने का निर्देश देता है। इस मामले में, एजेंट अपनी ओर से कार्य करता है, लेकिन मूलधन की कीमत पर। एजेंसी समझौते के तहत एजेंट द्वारा 1सी 8.3 में क्या पोस्टिंग की जाती है, नीचे देखें। 1सी 8.3 में एजेंसी सेवाओं को कई चरणों में कैसे प्रतिबिंबित करें, इस लेख को पढ़ें।

चरण 1. 1सी 8.3 में प्रेषक से माल की रसीद बनाएं

कमीशन समझौते के तहत एजेंट (कमीशन एजेंट) माल का मालिक नहीं है। कंसाइनर से प्राप्त सभी सामान कमीशन एजेंट द्वारा ऑफ-बैलेंस शीट खाते "004" (कमीशन के लिए स्वीकार किए गए सामान) में स्थानांतरित कर दिए जाते हैं। इस ऑपरेशन को पूरा करने के लिए, "खरीदारी" अनुभाग (1) पर जाएं और "रसीदें (कार्य, चालान)" लिंक (2) पर क्लिक करें। रसीद दस्तावेज़ बनाने के लिए एक विंडो खुलेगी।

खुलने वाली विंडो में, "रसीद" बटन (3) पर क्लिक करें और "वस्तुएं, सेवाएं, कमीशन" लिंक (4) पर क्लिक करें। रसीद फॉर्म खुल जाएगा.

चालान फॉर्म में कृपया बताएं:

- आपका संगठन (5);

- गोदाम जहां माल प्राप्त हुआ था (6);

- प्रेषक से चालान की संख्या और तारीख (7);

- प्राचार्य का नाम (8);

- कमीशन समझौते का नाम (9). इसमें "बिक्री के लिए मूलधन (प्रिंसिपल) के साथ" समझौते का प्रकार अवश्य दर्शाया जाना चाहिए।

नामकरण निर्देशिका में, वांछित उत्पाद (13) का चयन करें और "चयन करें" बटन (14) पर क्लिक करें। यदि उत्पाद नया है, तो नया आइटम दर्ज करने के लिए "बनाएँ" बटन (15) पर क्लिक करें।

इसके बाद, कमीशन के लिए प्राप्त माल की मात्रा (16) और उसकी कीमत (17) पर डेटा भरें। "% वैट" फ़ील्ड में (18) "वैट के बिना" इंगित करें। "खाता" फ़ील्ड (19) स्वचालित रूप से खाते "004.01" (गोदाम में माल) से भर जाएगा। ऑपरेशन पूरा करने के लिए, "प्रदर्शन करें और बंद करें" बटन (20) पर क्लिक करें। प्रेषक से प्राप्त माल को पूंजीकृत किया जाता है। लेखांकन में, रसीद खाता 004 "कमीशन पर स्वीकृत माल" के डेबिट में परिलक्षित होती है।

पोस्टिंग देखने के लिए, "रसीद" विंडो में चालान (21) पर क्लिक करें और "डीटीकेटी" बटन (22) पर क्लिक करें। पोस्टिंग विंडो खुल जाएगी.

पोस्टिंग विंडो में, हम देखते हैं कि मूलधन से प्राप्त माल को खाता 004 (23) के डेबिट पर पूंजीकृत किया जाता है।

चरण 2. प्रेषक से प्राप्त माल की बिक्री को 1सी 8.3 में पंजीकृत करें

यदि आपका संगठन सामान्य कराधान व्यवस्था के अंतर्गत है, तो आपसे किसी भी बिक्री पर वैट लिया जाता है। लेकिन यदि आप वह सामान बेचते हैं जो आपने कमीशन पर लिया है, तो वैट लगाने की आवश्यकता नहीं है। इस मामले में, आपको नियमित बिक्री के लिए खरीदार को एक चालान जारी करना आवश्यक है। यह आपके वैट रिटर्न में अनुभाग संख्या 10 - "जारी किए गए चालान के लॉग से जानकारी" में दिखाई देगा।

1सी 8.3 में, ये ऑपरेशन स्वचालित रूप से किए जाते हैं, लेकिन एजेंट को प्रिंसिपल से प्राप्त माल की बिक्री को सही ढंग से पंजीकृत करना होगा। ऐसा करने के लिए, "बिक्री" अनुभाग (1) पर जाएं और "बिक्री (कार्य, चालान)" लिंक (2) पर क्लिक करें।

खुलने वाली विंडो में, "बिक्री" बटन (3) पर क्लिक करें और "वस्तुएं, सेवाएं, कमीशन" लिंक (4) पर क्लिक करें। चालान भरने के लिए एक फॉर्म खुलेगा।

इनवॉइस में फ़ील्ड भरें:

- "संगठन" (5). कृपया अपना संगठन बताएं;

- "गोदाम" (6)। उस गोदाम का चयन करें जहां से आप खेप माल भेजते हैं। हम खेप पर लिए गए माल के लिए 1सी 8.3 में एक अलग गोदाम बनाने की सलाह देते हैं;

- "प्रतिपक्ष" (7). खरीदार निर्दिष्ट करें;

- "संधि" (8). खरीदार के साथ एक अनुबंध चुनें.

"जोड़ें" बटन (9) पर क्लिक करें और उत्पाद सूची निर्देशिका से उन उत्पादों (10) का चयन करें जिन्हें आप बेचते हैं। "मात्रा" (11) और "मूल्य" (12) फ़ील्ड भरें।

ध्यान दें, यह महत्वपूर्ण है!"खाता" फ़ील्ड (13) में, खाता 004.01 दर्ज करें। अब 1C 8.3 "समझता है" कि आप एक कमीशन उत्पाद बेच रहे हैं, और 1C 8.3 में एजेंट के साथ एजेंसी समझौते के तहत सही प्रविष्टियाँ करेंगे।

पोस्टिंग में हम देखते हैं कि बेचा गया सामान खाता 004.01 (18) के क्रेडिट से बट्टे खाते में डाल दिया गया था। इसके अलावा, खाता 62.01 "खरीदारों और ग्राहकों के साथ निपटान" (20) के डेबिट में बिक्री की राशि (19) एजेंट के प्रति खरीदार के ऋण को दर्शाती है। खाता 76.09 का क्रेडिट "अन्य निपटान..." (21) मूलधन पर एजेंट के ऋण को दर्शाता है।

चरण 3. 1सी 8.3 में समिति को एक रिपोर्ट पूरी करें

एजेंट (कमीशन एजेंट) को अनुबंध द्वारा निर्धारित आवृत्ति पर बेचे गए सामान पर प्रिंसिपल को रिपोर्ट करना होगा। 1सी 8.3 में, ऐसी रिपोर्ट के लिए एक विशेष दस्तावेज़ का इरादा है - "प्रिंसिपल को रिपोर्ट करें"। यह निर्दिष्ट अवधि के लिए प्रत्येक प्रतिबद्धता के लिए अलग से गठित किया जाता है। इस रिपोर्ट को बनाने के लिए, "खरीदारी" अनुभाग (1) पर जाएं और "कंसाइनर्स को रिपोर्ट" लिंक (2) पर क्लिक करें। पहले बनाई गई रिपोर्टों की सूची वाली एक विंडो खुलेगी।

खुलने वाली विंडो में, "प्रिंसिपल को रिपोर्ट करें" बटन (3) पर क्लिक करें और "बिक्री रिपोर्ट" लिंक (4) पर क्लिक करें। रिपोर्ट तैयार करने के लिए एक फॉर्म खुलेगा।

खुलने वाले फॉर्म में, "मुख्य" टैब (5) में, फ़ील्ड भरें:

- "तारीख" (6). उस अवधि का अंतिम दिन निर्दिष्ट करें जिसके लिए रिपोर्ट तैयार की गई है;

- "संगठन" (7). कृपया अपना संगठन बताएं;

- "प्रतिपक्ष" (8). मूलधन निर्दिष्ट करें;

- "संधि" (9). प्रिंसिपल के साथ एक समझौते का चयन करें;

- "पारिश्रमिक सेवा" (10). उत्पाद निर्देशिका में एक सेवा का चयन करें जो कमीशन के चालान में दिखाई देगी;

- “आय खाता” (11). वह खाता निर्दिष्ट करें जिसमें कमीशन आय दर्ज की जाएगी;

- "नामकरण समूह" (12)। उपयुक्त समूह का चयन करें, उदाहरण के लिए "कमीशन ट्रेडिंग":

- "गणना की विधि" (13). एजेंट पारिश्रमिक की गणना के लिए एक विधि चुनें. 1सी 8.3 लेखांकन तीन विधियाँ प्रदान करता है:

- एजेंट के पारिश्रमिक की गणना नहीं की जाती है

- बिक्री और प्राप्तियों के बीच अंतर के प्रतिशत के रूप में गणना की जाती है

- बिक्री राशि के प्रतिशत के रूप में गणना की गई

- "वैट खाता" (14). आवश्यक खाता चुनें, उदाहरण के लिए 90.03 "मूल्य वर्धित कर";

- "% वैट" (15). "18%" दर्ज करें।

"वस्तुएँ और सेवाएँ" टैब में, "भरें" बटन (17) पर क्लिक करें और "अनुबंध के तहत बेची गई चीज़ें भरें" लिंक (18) पर क्लिक करें। रिपोर्ट स्वचालित रूप से उन खेप वस्तुओं से भर जाएगी जो रिपोर्ट तिथि के अनुसार बेची गई थीं।

पूर्ण उत्पाद भाग में हम बेची गई वस्तुओं की सूची (19), उसकी मात्रा (20), खरीद मूल्य (21) और बिक्री मूल्य (22) देखते हैं। यदि "मुख्य" टैब में आप गणना विधियों "बिक्री और प्राप्तियों के बीच अंतर का प्रतिशत" या "बिक्री राशि का प्रतिशत" निर्दिष्ट करते हैं तो "पारिश्रमिक" फ़ील्ड (23) स्वचालित रूप से भर जाएगी। हमारे उदाहरण में, "पारिश्रमिक" फ़ील्ड को मैन्युअल रूप से भरा जाना चाहिए, क्योंकि "मुख्य" टैब में हमने गणना विधि "गणना नहीं की गई" का संकेत दिया है। यह आमतौर पर तब किया जाता है जब पारिश्रमिक की गणना खरीद और बिक्री कीमतों के बीच अंतर के रूप में की जाती है। एजेंट के पारिश्रमिक की गणना की विधि कमीशन समझौते में निर्दिष्ट है।

इसलिए, हम खरीद और बिक्री की मात्रा के बीच अंतर के रूप में मैन्युअल रूप से "पारिश्रमिक" फ़ील्ड (23) भरते हैं। "वैट पारिश्रमिक" फ़ील्ड (24) स्वचालित रूप से भर जाएगी। "क्रेता" फ़ील्ड (25) में हम देखते हैं कि किन ग्राहकों को खेप की वस्तु बेची गई थी। पारिश्रमिक के लिए चालान तैयार करने के लिए, फिर से "मुख्य" टैब पर जाएं (26)।

"मुख्य" टैब में, "इनवॉइस लिखें" बटन (27) पर क्लिक करें। पारिश्रमिक का चालान तैयार कर लिया गया है। ऑपरेशन को पूरा करने और लेखांकन में उत्पन्न रिपोर्ट पर डेटा को प्रतिबिंबित करने के लिए, "रिकॉर्ड" (28) और "पोस्ट" (29) बटन पर क्लिक करें। उत्पन्न लेनदेन की जांच करने के लिए, "डीटीकेटी" बटन (30) दबाएं। पोस्टिंग विंडो खुल जाएगी.

पोस्टिंग विंडो में, हम देखते हैं कि खाता 90.01.1 का क्रेडिट "राजस्व..." और खाता 62.01 का डेबिट "ग्राहकों के साथ निपटान..." कमीशन (31) को दर्शाता है। इस पर वैट भी लगता है (32). खाता 62.01 (33) के क्रेडिट और खाते 76.09 (34) के डेबिट में, एजेंट के पारिश्रमिक और मूलधन के ऋण की भरपाई की गई थी। इसका मतलब यह है कि प्रिंसिपल एजेंट को पारिश्रमिक हस्तांतरित नहीं करेगा, और एजेंट (कमीशन एजेंट) को केवल बेची गई वस्तुओं की खरीद मूल्य को प्रिंसिपल को हस्तांतरित करना होगा।

संचालन और पोस्टिंग

1सी लेखा प्रणाली में किसी उद्यम के व्यावसायिक लेनदेन का डेटा लेनदेन के रूप में संग्रहीत किया जाता है। प्रत्येक लेनदेन में एक या अधिक प्रविष्टियाँ होती हैं जो लेखांकन में व्यावसायिक लेनदेन को पूरी तरह से दर्शाती हैं। बदले में, प्रत्येक पोस्टिंग में एक या अधिक पत्राचार शामिल हो सकते हैं।

ऑपरेशन में न केवल पोस्टिंग शामिल है, बल्कि कुछ सामान्य भाग भी शामिल हैं जो इसे संपूर्ण रूप से चित्रित करते हैं। यह लेन-देन की सामग्री और कुल राशि, दिनांक, संख्या, साथ ही कॉन्फ़िगरेशन द्वारा निर्धारित अन्य विवरण है।

संचालन दस्तावेजों द्वारा स्वचालित रूप से उत्पन्न किया जा सकता है या मैन्युअल रूप से दर्ज किया जा सकता है। मैन्युअल रूप से दर्ज किए गए लेनदेन वास्तव में एक विशेष प्रकार के लेनदेन के दस्तावेज होते हैं जिनमें अन्य दस्तावेजों की तरह अपना डेटा नहीं होता है, बल्कि केवल लेनदेन होता है।

1सी अकाउंटिंग में लेनदेन देखने के लिए दो प्रकार के जर्नल होते हैं: हस्तांतरण लॉगऔर पत्रिका पोस्ट करना.

लेन-देन लॉग आपको लेन-देन की एक सूची देखने की अनुमति देता है, जिसमें प्रत्येक लेन-देन एक पंक्ति में प्रदर्शित होता है जिसमें लेन-देन की पहचान करने वाली सबसे महत्वपूर्ण जानकारी होती है: तिथि, दस्तावेज़ का प्रकार, सामग्री, लेन-देन की राशि।

लेन-देन लॉग में, वर्तमान लेन-देन के लेन-देन को देखना संभव है, जिस पर कर्सर रखा गया है। उन्हें या तो एक अलग विंडो में या ऑपरेशन लॉग विंडो के नीचे प्रदर्शित किया जा सकता है।

लेन-देन जर्नल आपको सामान्य क्रम में विभिन्न परिचालनों से संबंधित लेन-देन की सूची देखने की अनुमति देता है। पोस्टिंग जर्नल में जानकारी अधिक विस्तार से प्रदर्शित की गई है।

दोनों पत्रिकाओं में विभिन्न मानदंडों के आधार पर पोस्टिंग लेनदेन का चयन करने की क्षमता है। दोनों पत्रिकाओं में संचालन में हेरफेर के लिए क्रियाओं का लगभग समान सेट है। किसी ऑपरेशन को दर्ज करने या संपादित करने, किसी ऑपरेशन को हटाने आदि के लिए मोड को कॉल करना। इसके अलावा, लॉग में सभी क्रियाएं हमेशा संपूर्ण परिचालन के स्तर पर की जाती हैं।

पोस्टिंग जर्नल और ट्रांजेक्शन जर्नल दोनों को लेनदेन डेटा को एक सूची के रूप में देखने के लिए डिज़ाइन किया गया है, और लेनदेन को दर्ज करना और संपादित करना हमेशा लेनदेन फॉर्म में किया जाता है।