Немаловажным моментом, с которым приходится сталкиваться многим торговым компаниям, является . Этот процесс особенно актуален для тех, кто занимается торговлей мелкого товара – расфасованными специями, канцтоварами, косметикой, которые необходимо сформировать в определенные комплекты. Именно такие комплекты попадают на прилавки розничных и оптовых магазинов. Подобные комплекты могут к новогодним праздникам, промо-акциям, косметических и хозяйственных наборов или вложений.

Специфика комплектовки товара

Комплектовка товара представляет собой процесс отбора товара по заранее утвержденному списку, утвержденному заранее. Предприятие или частное лицо, занимающееся торговлей, может производить комплектовку товаров двумя методами – самостоятельно или обратившись в специализированную компанию. При самостоятельной комплектации заказов руководитель (или ответственное лицо) должен позаботиться о сотрудниках, которые будут этим заниматься, а это дополнительные затраты. Поэтому значительно более выгодный и удобный вариант это воспользоваться услугами пикинга – комплектации товара в соответствии с техническим заданием заказчика.

Пикинг состоит из нескольких основных этапов:

- Получение от заказчика отборочного листа;

- Отбор товара;

- Комплектацию для определенного клиента;

- Проверка соответствия;

- Упаковка в тару;

- Составление сопроводительных документов.

Применение пикинга позволяет существенно сократить время комплектовки товара, сократить транспортные и логистические расходы, сэкономить на заработной плате сотрудников и выплатам в фонды.

Варианты комплектовки товара

Для того чтобы комплектовка товара производилась максимально быстро и эффективно, важно определить вариант ее исполнения в зависимости от критериев, поставленных заказчиком. В современном пикинге принято различать несколько основных вариантов отбора товара:

- Пакетный – определенные товары из большого ассортимента отбираются в несколько этапов, на последнем из которых производится перекомплектовка из мелких партий в одну крупную;

- Встречный – заказ собирается двумя сотрудниками по списку в обратном порядке;

- Чередующийся – сбор производится по списку, каждому сотруднику в котором определяются определенные строки;

- Комплексный – одновременно происходит формирование и комплектовка нескольких заказов.

Как показывает практика, сотрудники компании, специализирующейся на упаковке и комплектации заказов, подбирают самый оптимальный вариант в зависимости от специфики товара и количества наименований в заказе.

Комплектация товара по накладной — это процесс забора товара с мест хранения, чтобы потом передать его клиенту.

Комплектование заказов по накладной — одна из самых трудоёмких и ресурсоёмких операций на большинстве складов. Это связано с тем, отгрузка товара происходит значительно чаще, чем его оприходование и его перемещение внутри склада. Для примера возьмём торговую организацию. Её основной бизнес-процесс состоит из двух шагов:

- Купить большую партию товара и разместить её на складе.

- Распродать эту партию, отгрузив много небольших заказов.

Именно большое количество отгрузок объясняет высокую стоимость «комплектования заказов по накладной» .

Способы комплектации заказов

Существуют разные способы комплектования товаров по накладным. Это связано с тем, что идёт непрерывная борьба за повышение производительности работы склада и снижения издержек. позволяет уменьшить расходы рабочего времени кладовщиков-комплектовщиков при работе на складе.

| Действие | Доля, % | |

|---|---|---|

| Перемещение комплектовщика по складу | 50 | |

| Вынужденные простои из-за ожидания своей очереди | 20 | |

| Оформление документов | 20 | |

| 10 |

Основные способы комплектации

- Дискретная комплектация (discrete picking). Один комплектовщик обрабатывает только одну накладную.

- Комплектация партиями (batch picking). Кладовщик-комплектовщик отбирает с места хранения “партию” товара, переносит его в зону комплектации и затем распределяет его между несколькими накладными.

- Комплектация в зонах (zone picking). Комплектовщики приписаны к зонам на складе, они отбирают товары для накладных только в рамках своей зоны.

- Комплектация волной (wave picking). Волновая комплектация товара похожа на “комплектацию партиями” тем, что одновременно отбираются товары для всех заказов и перемещаются в зону комплектации. Однако, отбор в “волне” происходит из определённых зон хранения, тогда как в “партионном” способе товар идёт со всех мест хранения сразу.

Подробное описание способов комплектования приведено в статье «

Приобретаемый покупателем товар согласно российскому законодательству должен соответствовать требованиям комплекта и комплектности товара.

Эти понятия не следует смешивать, так как в законе они разграничены и относятся к различным свойствам товара. Комплектность товара — что это? Поговорим об этом в статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам бесплатной консультации :

Правила возврата товара в гипермаркеты ОБИ вы найдете в нашей .

Законодательный регламент

Понятия комплекта и комплектности товара устанавливаются Гражданским кодексом РФ .

Комплект товара уточняется ст. 479 ГК РФ, комплектность — ст. 478 ГК РФ.

Ответственность продавца в случае передачи некомплектного товара устанавливается .

Если некомплектностью нарушается качество товара, то продавец несет ответственность согласно .

Статья 478. Комплектность товара

[Гражданский кодекс РФ] [Глава 30] [Статья 478]

1. Продавец обязан передать покупателю товар, соответствующий условиям договора купли-продажи о комплектности.2. В случае, когда договором купли-продажи не определена комплектность товара, продавец обязан передать покупателю товар, комплектность которого определяется обычаями делового оборота или иными обычно предъявляемыми требованиями.

Статья 479. Комплект товаров

[Гражданский кодекс РФ] [Глава 30] [Статья 479]

1. Если договором купли-продажи предусмотрена обязанность продавца передать покупателю определенный набор товаров в комплекте (комплект товаров), обязательство считается исполненным с момента передачи всех товаров, включенных в комплект.2. Если иное не предусмотрено договором купли-продажи и не вытекает из существа обязательства, продавец обязан передать покупателю все товары, входящие в комплект, одновременно.

Отличие понятий

Несмотря на близость понятий, комплект и комплектность товара имеют различные значения , что обуславливает разные правила продажи и ответственности продавца.

Комплектность применяется к технически сложным товарам и означает наличие всех деталей, агрегатов, узлов и частей товара.

Без наличия всех необходимых деталей устройство не может функционировать в соответствии со своим назначением либо снижаются его потребительские качества.

Поэтому такие товары продаются только с условием полной комплектности, нарушение которой влечет за собой последствия неисполнения продавцом своих обязанностей.

Комплект товара — объединение разнородных, формально независимых товаров в одну группу.

Вещи и устройства, входящие в комплект, могут продаваться отдельно друг от друга и связаны между собой ситуативными требованиями.

Примеры

Если возвращаться к , то примером будет наличие необходимых деталей для самостоятельного сбора каждого конкретного предмета сборной мебели : стенки, двери, запорные механизмы, угольники, гайки, винты, ножки и т. д.

Именно наличие всех необходимых деталей позволяет собрать предмет мебели и в дальнейшем использовать его по функциональному назначению.

К примеру комплекта товара относится мебельный гарнитур . Каждая его часть может продаваться отдельно: диван, кресла, банкетка, тумба, шкаф и т. д. Однако при объединении товара они продаются как единое целое за общую цену.

При желании продавца и покупателя последний может приобрести лишь один из предметов комплекта. Нарушение целостности комплекта мебельного гарнитура не лишает покупателя возможности пользоваться отдельными частями.

Что такое некомплектность?

В правоприменительной практике некомплектность товара может быть признана неисполнением продавцом своих обязанностей и разновидностью , если при некомплектности товар не может использоваться по своему назначению.

Если же товар может эксплуатироваться в обедненной комплектации, то считается, что продавец продал товар и несет ответственность лишь за некомплектность.

Некомплектность товара — широкое понятие, которое относится не только к целостности составляющих товара, но и к каждой отдельной детали.

Так как распространяется не только на весь товар в целом, но и на его составляющие части, то, например, наличие в новом автомобиле использованной ранее запчасти признается некомплектностью товара, несмотря на то, что формально продавец полностью укомплектовал проданный товар.

Примером некомплектности товара может быть приобретение цифровой фотокамеры без входящего в состав общей покупки USB-кабеля для соединения с персональным компьютером.

Без наличия такого кабеля фотоаппарат формально может использоваться по своему прямому назначению (фотографированию), однако возможности потребителя резко снижены из-за того, что цифровые фотографии могут быть просмотрены только после перекачивания на компьютер, что невозможно без наличия кабеля.

Права потребителей в случае некомплектности

Нарушение комплектности является неисполнением продавцом своих обязанностей, поэтому потребитель вправе устно потребовать доукомплектования , а в случае отказа, реализовать свои права, опираясь на Гражданский кодекс РФ.

Что делать, если был куплен некомплектный товар?

Действия покупателя в тех случаях, когда приобретен некомплектный товар, зависят от того, может функционировать некомплектная покупка или нет .

Если товар может использоваться по назначению, то покупатель должен руководствоваться ст. 480 ГК РФ, а его дальнейшие действия должны выглядеть следующим образом.

- Первым делом необходимо устно обратиться к продавцу с требованием доукомплектования товара.

- В случае отказа необходимо составить письменную претензию на имя продавца с требованием устранения некомплектности покупки либо потребовать уменьшения цены, соответствующей «обеднению» комплектации.

- Если требования потребителя не были удовлетворены, покупатель может потребовать расторжения договора купли-продажи и уплаченных денежных средств или полной замены товара. Как правило, такие требования происходят при после неудовлетворения письменной претензии продавцом.

Можно ли вернуть комплект постельного белья в магазин? неустойки или компенсации морального вреда .

Как правило, при разумности и обоснованности требований, судебные органы РФ удовлетворяют подобные иски в полном или частичном объеме.

Комплектность и комплект товара — одно из требований , предъявляемых к товару при его коммерческой реализации.

Нарушение комплекта и комплектности может трактоваться как нарушения качества и должно быть исправлено по требованию покупателя, в противном случае он имеет право на обращение в суд и удовлетворение своих требований в судебном порядке.

Какой товар считается товаром в незавершенном виде, а какой в некомплектном ? Узнайте из видео:

Оперативно ли продукция окажется у розничного потребителя (например, если компания пользуется услугами кросс-докинга) или она приедет к нему после продолжительного хранения на складе, заказчику будет удобнее принимать ее у представителей логистической фирмы в укомплектованном - собранном и документально оформленном - и упакованном виде, нежели самостоятельно разбираться с крупными партиями товара. Комплектовка продукции выполняется организациями-посредниками соответственно пожеланиям клиентов, но в общем случае состоит из пяти этапов, после прохождения которых изделия отправляются на упаковку. Процесс этот, называемый также пикингом на складе, многим розничным потребителям имеет смысл отдать на аутсорсинг, дабы его ускорить и доверить профессионалам, не принимая их в собственный штат.

Этапы комплектовки заказов таковы:

- Принятие заказа;

- Сборка продукции по артикулам;

- Комплектовка продукции, отобранной со склада;

- Приготовления, требуемые заказу перед отправкой потребителю;

- Составление документов на готовые к отправке заказы.

К сборке заказов на складе относится и упаковка изделий, выполняемая непосредственно перед загрузкой в спецтранспорт, который повезет их покупателю.

После того, как заказ сформирован, специалисты готовят накладную на отпуск товаров с учетом того, чтобы данной бумагой было удобно пользоваться во время сборки товаров на складе. Обязательным приложением к накладной становится маршрутная карта, где подробно расписана процедура . Тщательность и грамотность составления карты напрямую влияют на количество времени, затрачиваемого на комплектовку. Обычно сотрудники склада начинают сборку с дальнего конца помещения и двигаются по направлению к выходу из помещения.

В зависимости от того, насколько объемен заказ, как быстро требуется его собрать и насколько точно, комплектовка может выполняться индивидуально или в комплексе. Индивидуальная сборка заказа - это последовательная работа над ним одного сотрудника, существенно повышающая точность отбора и сохраняющая целостность заказа. Минус индивидуальной сборки в количестве занимаемого ею времени и необходимости у работника ждать, пока другие сотрудники освободят на складе необходимую зону.

Комплексная сборка - это параллельный, менее точный, зато быстрый и потому эффективный отбор товаров для нескольких заказчиков. Крупные складские помещения делятся на зоны, за каждую из которых отвечает отдельный работник. После того, как часть заказа собрана, он отправляется в зону приемки, где уточняется наличие всех позиций из накладной и проводится сортировка продукции. Комплексная комплектовка заметно экономит время на обработку заказов.

Отсортированная продукция направляется на упаковку. Упаковочные материалы выбираются с расчетом на гарантию сохранности товаров при перевозке. Затем упаковки ставятся на поддоны и обязательно сопровождаются ведомостью. Условное окончание процесса сборки - это прибытие на склад экспедитора, сверяющего наличие продуктов по накладной и сопровождающего заказ до потребителя.

Заключение договора на аутсорсинг комплектовки заказов дает организации-заказчице ряд преимуществ: товары будут собираться и упаковываться с одинаково высокой точностью, не придется контролировать работников склада (этим займутся исполнители), сократятся денежные и временные затраты на этот этап работ.

Предприятие торговли может перепродавать приобретенные у поставщика товары, как в первоначальном виде, так и в переработанном. На практике возникают вопросы: как учесть дополнительные расходы на приобретение товаров, отразить доработку товаров, в том числе силами сторонней организации в программе «1С:Бухгалтерия 8»? Как собрать несколько товаров в единый комплект? В данной статье экспертов «1С» вы найдете ответы на эти вопросы. Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

Учет дополнительных расходов при поступлении товара

Сначала на примере программы «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим, каким образом можно отразить поступление уже доработанного товара.Пример 1

ООО «Андромеда» применяет общую систему налогообложения, занимается оптовой и розничной торговлей тканями и текстильными изделиями. От поставщика (ОСНО) получена накладная на футболки и акт выполненных работ по нанесению на них логотипа. ООО «Андромеда» будет продавать футболки с логотипом оптом.

Поступление товара (футболок) от поставщика регистрируется в информационной системе с помощью документа Поступление товаров и услуг (раздел Покупки ) с видом операции Товары .

В табличной части документа необходимо указать количество, цену и общую сумму товара в соответствии с накладной от поставщика. Поскольку к моменту принятия товара на учет от поставщика получены уже готовые футболки с нанесенным логотипом, в графе Номенклатура можно сразу же указать наименование товара как: Футболка с логотипом .

В результате проведения документа Поступление товаров и услуг

Дебет 41.01 Кредит 60 - на сумму приобретенного товара; Дебет 19.03 Кредит 60 – на сумму НДС.

Чтобы включить стоимость нанесения логотипа в стоимость футболок, нужно воспользоваться документом Поступление доп. расходов (раздел Покупки ). Документ Поступление доп. расходов целесообразно создать на основании документа Поступление товаров и услуг с помощью кнопки Создать на основании - в этом случае табличная часть на закладке Товары заполнится автоматически.

Обращаем ваше внимание, что в поле Контрагент можно ввести наименование организации, отличной от организации-поставщика товаров, если услуги по нанесению логотипа в соответствии с договором выполняются иным исполнителем.

Дополнительные расходы, связанные с приобретением товаров, могут распределяться на каждую единицу товара одним из двух способов:

- По сумме;

- По ко личеству.

Способ распределения организация выбирает самостоятельно и закрепляет его в своей учетной политике.

Сумма дополнительных расходов указывается в соответствии с данными, отраженными в акте выполненных работ от поставщика (рис. 1).

После проведения документа Поступление доп. расходов формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму дополнительных расходов; Дебет 19.04 Кредит 60 – на сумму НДС с дополнительных расходов.

Таким образом, стоимость футболок будет увеличена на стоимость работ по нанесению логотипа. Об использовании документа Поступление доп. расходов см. видеоролик на сайте .

ИС ИТС

Подробнее об учете дополнительных расходов, связанных с поступлением товаров, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Доработка товара на давальческой основе

Рассмотрим ситуацию, когда товар принят к учету, а для его дальнейшей доработки привлекается сторонняя организация.Пример

ООО «Андромеда» получила от поставщика партию футболок. Выяснилось, что для доведения футболок до состояния, в котором они будут пригодны к использованию в запланированных целях, требуется нанести на них логотипы, однако сама организация не располагает для этого необходимыми средствами.

Партия футболок была передана в переработку другой организации на давальческой основе.

В табличной части документа Поступление товаров и услуг (с видом операции Товары ) необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара: Футболка красная х/б . Далее, товар необходимо передать переработчику.

Для отражения операций по переработке собственных материалов на давальческой основе предназначены документы Передача сырья в переработку и Поступление из переработки , которые располагаются в разделеПроизводство в группе Передача в переработку .

Заполняя документ Передача товаров (Передача сырья в переработку) , необходимо на закладке Товары (рис. 2) заполнить в качестве обязательных реквизитов: наименование организации-переработчика и договора с ним; наименование, количество и счета учета товаров (материалов), переданных в переработку.

Обращаем внимание , что независимо от того, как учитывались передаваемые ценности (в качестве товаров или в качестве материалов), при передаче в переработку в поле Счет передачи по умолчанию устанавливается субсчет счета 10.07 - Материалы, переданные в переработку на сторону .

Таким образом, нет необходимости предварительно использовать документ Перемещение товаров для перевода товаров в материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, связанных со стоимостью материалов, переданных в переработку, определяется так же как в бухгалтерском учете - в разрезе каждого переработчика.

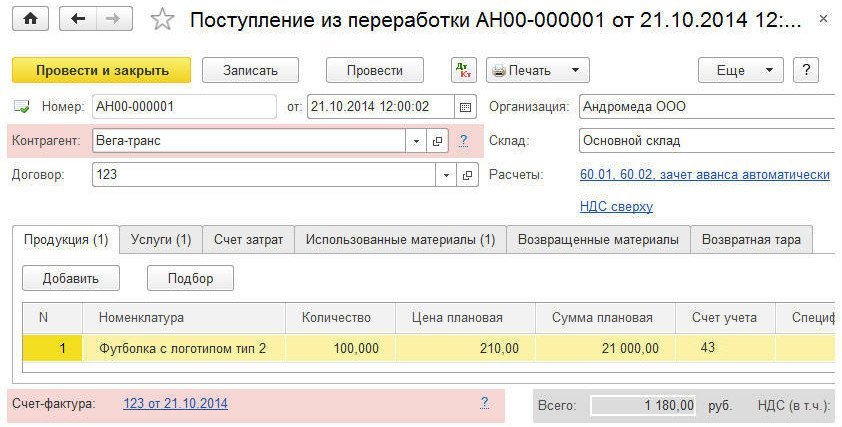

Факт получения футболок с логотипом от переработчика нужно зарегистрировать документом Поступление из переработки .

Для отражения выпуска продукции, полуфабрикатов, материалов или товаров (ТМЦ), произведенных силами сторонней организации, нужно заполнить закладку Продукция (рис. 3).

На этой закладке указывается:

- Номенклатура - наименование выпущенных ТМЦ (в нашем примере - Футболка с логотипом тип 2 );

- Количество, Цена плановая и Сумма плановая - количество и плановая себестоимость выпущенных ТМЦ;

- Счет учета - счета учета выпущенных ТМЦ;

- Спецификация - список нормативов расходов, необходимых для выпущенных товарно-материальных ценностей (значение поля Спецификация будет использоваться при заполнении закладок Использованные материалы и Возвращенные материалы ).

В качестве счета учета выпущенных футболок с логотипом можно указать как счет 43 (Готовая продукция ), так и счет 41.01 (Товары ) - в любом случае программа выполнит закрытие счетов затрат корректно.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете - в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счета 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для признания расходов по оказанию услуг сторонней организацией по производству продукции нужно заполнить закладку Услуги (рис. 4).

На этой закладке указывается:

- Номенклатура - наименование оказанных услуг;

- Количество, Цена и Сумма - стоимость услуг переработки (на основании этих данных прямые расходы производственного подразделения организации распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счета 20, 23, 25, 26);

- Статья затрат - статья учета расходов по оказанию услуг переработки.

На закладке Счет затрат обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов по производству продукции силами сторонней организации (в нашем примере это субсчет 20.01 - Основное производство);

- Подразделение затрат - производственное подразделение организации, передавшее материалы в переработку;

- Номенклатурная группа - вид продукции, выпущенной силами сторонней организации.

Для отражения списания материалов на расходы производства нужно заполнить закладку Использованные материалы .

На этой закладке указывается наименование (Футболка красная х/б ) и количество использованных материалов, счет учета (10.07), статья учета затрат расходов по списанию материалов (Материальные расходы ). Табличную часть закладки Использованные материалы Спецификация на закладке Продукция

Если материалы, переданные в переработку, были использованы не все, то для отражения возврата материалов из переработки нужно заполнить закладку Возвращенные материалы . На этой закладке указывается наименование и количество возвращаемых материалов, счет учета (10.07) и счет передачи материалов. Табличную часть закладки Возвращенные Материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

В соответствии с учетной политикой фактическая себестоимость готовой продукции формируется без использования счета 40 – Выпуск продукции (работ, услуг) .

После проведения документа Поступление из переработки формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на сумму продукции в плановых ценах; Дебет 20.01 Кредит 60.01– на сумму услуг по переработке; Дебет 20.01 Кредит 10.07 – на себестоимость использованных материалов; Дебет 19.04 Кредит 60.01 – на сумму НДС с услуг по переработке.

Футболка с логотипом тип 2 ) будет скорректирована с учетом фактически произведенных затрат по переработке.

ИС ИТС

Подробнее о переработке материалов на стороне см. в видеозаписи лекции от 25 сентября 2014 года «Отражение операций переработки давальческого сырья в «1С:Бухгалтерии 8» (ред. 3.0)» на сайте 1С:ИТС.

Доработка товара собственными силами

Допустим, организация располагает всеми необходимыми ресурсами для того, чтобы улучшить характеристики приобретенного товара. Как отразить передачу товара в собственное производство в «1С:Бухгалтерия 8» (ред. 3.0)?Пример

ООО «Андромеда» получила от поставщика и оприходовала на склад партию футболок, которые планируется продавать оптом.

В целях повышения объемов продаж текстильных изделий через некоторое время было принято решение нанести на всю партию футболок логотипы с помощью имеющегося у организации оборудования.

В этой ситуации возникает вопрос: поскольку мы будем использовать собственный процесс производства, как правильно приходовать футболки от поставщика, в качестве товаров или в качестве материалов?

Руководствуясь Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, можно закрепить в учетной политике следующий порядок действий:

- если при принятии к учету невозможно определить, будет ли доработан в дальнейшем данный вид товаров, следует оприходовать товар на счете 41, а в случае принятия решения о его доработке - оформить перевод товара в материалы проводкой: Дебет 10.01 Кредит 41.01;

- если у организации при принятии ТМЦ на учет была цель доработать данный вид ТМЦ до его продажи, то правильнее отражать принятие к учету ТМЦ, используя счет 10 Материалы.

Из условий Примера 3 следует, что решение о доработке товаров было принято позднее, поэтому в табличной части документа Поступление товаров и услуг (с видом операции Товары ) в графе Счет учета указывается счет 41.01. Также необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара как: Футболка синяя х/б .

После того как было принято решение о доработке товара, необходимо перевести товары в материалы с помощью документа Перемещение товаров (раздел Склад ). Отметим, что программа позволяет сразу списать в производство ТМЦ, числящиеся на счете 41, без перевода их в материалы, поэтому организация может закрепить в своей учетной политике и такой способ учета.

Для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг предназначен документ Отчет производства за смену (раздел Производство ). При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов производства (20.01);

- Подразделение затрат - производственное подразделение организации, выпустившее продукцию (оказавшее услуги).

Для отражения выпуска продукции нужно заполнить закладку Продукция . На этой закладке указывается (рис. 5):

- Продукция - наименование выпущенной продукции (в нашем примере - Футболка с логотипом тип 3 );

- Номенклатурная группа - вид выпущенной продукции;

- Сумма плановая - плановая себестоимость выпущенной продукции (на основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 );

- Спецификация - список нормативов расходов, необходимых для выпуска ТМЦ (значение этого поля будет использоваться при заполнении закладки Материалы ).

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы, на которой указывается:

- Номенклатура - наименование списанных материалов (Футболка синяя х/б);

- Количество - количество списанных материалов;

- Счет учета - счет учета материалов (10.01);

- Статья затрат - статья учета расходов по списанию материалов (Материальные расходы);

- Номенклатурная группа - вид выпущенной продукции, на которую относится стоимость материалов выпуска.

Закладка Материалы может быть заполнена автоматически по спецификации (кнопка Заполнить ).

После проведения документа Отчет производства за смену сформируются соответствующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 - на стоимость продукции в плановых ценах; Дебет 20.01 Кредит 10.01 – на себестоимость использованных материалов.

В процессе производства и в соответствии с первичными документами на счете 20.01 (в разрезе соответствующего производственного подразделения и номенклатурной группы) аккумулируются и остальные затраты по нанесению логотипов:

- затраты на оплату труда работников, занятых доработкой футболок;

- затраты на амортизацию использующегося оборудования;

- расходные материалы и т. д.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 3 ) будет скорректирована с учетом фактически произведенных затрат.

ИС ИТС

Подробнее о выпуске готовой продукции см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Комплектация товара

Теперь рассмотрим ситуацию, которая часто встречается на практике: есть несколько наименований товаров, которые надо собрать в комплект.Пример 4

Компания ООО «Андромеда» получила от оптового покупателя заказ на партию комплектов сувенирной продукции. Комплект должен состоять из футболки, бейсболки и подарочной коробки. У компании ООО «Андромеда» необходимые товары на складе имеются, но не скомплектованы.

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка - это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы - Комплектация номенклатуры (с видом операции Комплектация ). Документ Комплектация номенклатуры доступен из раздела Склад . При вводе документа в шапке обязательно указываются реквизиты:

- Склад - склад, на котором осуществляется комплектация (разукомплектация);

- Номенклатура (в нашем примере Комплект сувенирной продукции «Спорт» );

- Количество и Счет учета комплекта (41.01).

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация ) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

ИС ИТС

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.